Immer die passende Lösung.

Ob Verlag, Start-up oder Agentur: Sind Sie als Arbeitnehmer*in in der Medienbranche tätig und Ihr Arbeitgeber gehört einem der versicherbaren Wirtschaftsbereiche an, können wir Ihnen eine passende betriebliche Altersvorsorge (bAV) über die Presse-Versorgung anbieten. Eine betriebliche Altersvorsorge als Zusatzversorgung ist wichtig und sinnvoll. Welche Vorteile die verschiedenen Produkte der betrieblichen Altersvorsorge mit sich bringen und welches Produkt sich für Sie lohnt, erfahren Sie im Folgenden. Zu allen weiteren Fragen, stehen wir Ihnen gerne zur Seite.

Branchenlösung Medien.

Günstige Konditionen sowie Steuer- und Sozialabgabenvorteile

Günstige Konditionen sowie Steuer- und Sozialabgabenvorteile Arbeitgeberzuschuss (bei Entgeltumwandlung verpflichtend)

Arbeitgeberzuschuss (bei Entgeltumwandlung verpflichtend) Bei Arbeitgeberwechsel verschiedene Fortführungsmöglichkeiten möglich

Bei Arbeitgeberwechsel verschiedene Fortführungsmöglichkeiten möglich

Die betriebliche Altersversorgung für Medienschaffende.

Als Arbeitnehmer*in haben Sie einen gesetzlichen Anspruch auf eine betriebliche Altersvorsorge. Diese ergänzt Ihre gesetzliche Rente optimal und sichert Ihnen mehr Freiheiten im Alter. Entscheiden Sie sich für diese Art der Altersvorsorge, beteiligt sich der*die Arbeitgeber*in finanziell – zu Ihrem Vorteil.

Mit Ihrem*Ihrer Arbeitgeber*in vereinbaren Sie, einen Teil Ihrer Entgeltzahlung, Sonderzahlung oder Ihre vermögenswirksame Leistung in die Direktversicherung – unsere Branchenlösung Medien – umzuwandeln. Damit bauen Sie nach und nach Ihre betriebliche Altersvorsorge auf.

Einzige Voraussetzung für den Abschluss unserer Branchenlösung Medien ist, dass Ihr Arbeitgeber zu den versicherbaren Wirtschaftsbereichen gehört und diese Lösung mit uns zusammen umsetzt. Mehr Informationen erhalten Sie ins unserem Flyer.

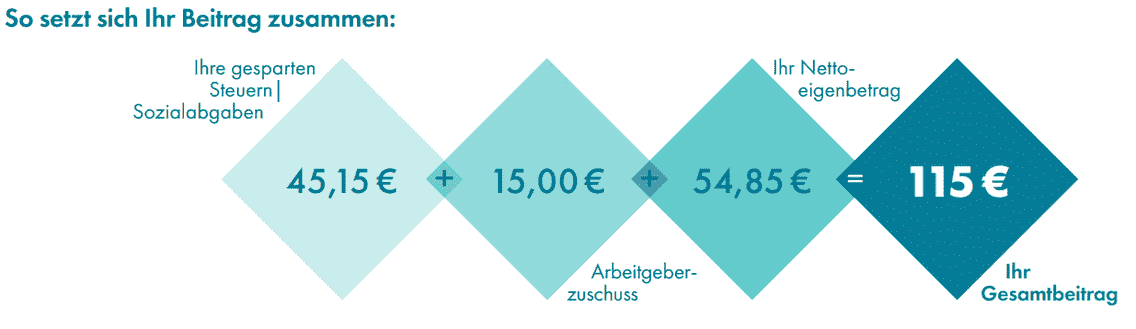

Der Staat fördert, Sie profitieren.

Mit nur ca. 50 € Eigenanteil erhalten Sie 115 € in Ihre betriebliche Altersvorsorge. Eine Beispielrechnung, wie sich der Staat am Aufbau Ihrer betrieblichen Altersversorgung beteiligt.

Ihre monatliche Gehaltsabrechnung | ohne Betriebsrente | mit Betriebsrente |

|---|---|---|

Brutto | 3.000,00 € | 3.000,00 € |

Beitrag zur Betriebsrente | - | 100,00 € |

Abgabenpflichtiges Brutto | 3.000,00 € | 2.900,00 € |

Lohnsteuer, Soli, Ki. St. | 316,52 € | 293,12 € |

Sozialversicherung | 652,50 € | 630,75 € |

Netto | 2.030,98 € | 1.976,13 € |

Steuer- und Sozialversicherung: StKl.1, KiSt 8 %, GKV inkl. Zusatzbeitrag von 2,9 %, GPV inkl. Beitragszuschlag für Kinderlose. Die Berechnungen basieren auf den steuer- und sozialversicherungsrechtlichen Rahmenbedingungen des Jahres 2026. Hinweis: Die Entgeltumwandlung kann zu geringeren Leistungen aus den gesetzlichen Sozialsystemen und ggfs. zu einer Beitragspflicht in der gesetzlichen Kranken- und Pflegeversicherung führen. Steuerabgaben sowie Kranken- und Pflegeversicherungsbeiträge werden erst im Rentenalter fällig.

Ihre Vorteile auf einen Blick.

- Maßgeschneiderte Lösungen für die Medienbranche

- Günstige Sonderkonditionen und einfaches Aufnahmeverfahren

- Optionaler Berufsunfähigkeits- und Hinterbliebenenschutz mit vereinfachter Risikoprüfung

Einzel-Direktversicherung (FID).

- Günstige Konditionen sowie Steuer- und Sozialabgabenvorteile

- Arbeitgeberzuschuss (bei Entgeltumwandlung verpflichtend)

Auch für pressefähige Mitarbeitende in nicht pressefähigen Unternehmen

Auch für pressefähige Mitarbeitende in nicht pressefähigen Unternehmen

Die betriebliche Altersvorsorge für Medienschaffende.

Mit einer Einzel-Direktversicherung können Sie als Arbeitnehmer*in im Rahmen der betrieblichen Altersvorsorge von der staatlichen Förderung profitieren und einen bestimmten Betrag aus ihrem Bruttoeinkommen ohne Abzug von Steuern und Sozialabgaben direkt in die Altersvorsorge fließen lassen. Gleichzeitig können Sie als Arbeitnehmer*in vom verpflichtenden Arbeitgeberzuschuss profitieren. Versichert wird eine lebenslange Rente, die frühestens ab Vollendung des 62. Lebensjahres zur Auszahlung kommt. Einzige Voraussetzung für den Abschluss unserer Einzel-Direktversicherungen ist, dass Ihr Beruf in der Positivliste vermerkt ist und Ihr Arbeitgeber zustimmt.

Fragen und Antworten zur Betrieblichen Altersvorsorge.

Wenn es um die persönliche Vorsorge geht, ergeben sich viele Fragen zu Versicherungen und Leistungen. Hier finden Sie Antworten auf die am häufigsten gestellten Fragen zur Betrieblichen Altersvorsorge.

Eine betriebliche Altersversorgung (bAV) liegt vor, wenn der Arbeitgeber seinem Arbeitnehmer aus Anlass eines Arbeitsverhältnisses Versorgungsleistungen bei Alter, Invalidität und/oder Tod zusagt.

Durch die Spareffekte bei Steuern und Sozialabgaben ist die Vermögensbildung im Rahmen der betrieblichen Altersvorsorge eine der attraktivsten Vorsorgeformen für Arbeitnehmer.Seit dem 01.01.2002 hat jede*r Arbeitnehmer*in einen Rechtsanspruch auf Entgeltumwandlung. Das heißt: Teile des Lohns/Gehalts (vier Prozent der Beitragsbemessungsgrenze in der Rentenversicherung) können für die betriebliche Altersvorsorge (bAV) verwendet werden. Im Einvernehmen mit dem Arbeitgeber können auch bis zu 8% umgewandelt werden.

Grundsätzlich Ja. Die vermögenswirksamen Leistungen sind eine vertraglich vereinbarte Geldleistung des Arbeitgebers. Vermögenswirksame Leistungen sind Bestandteil des Lohns/Gehalts und damit grundsätzlich steuer- und sozialversicherungspflichtig. Werden die vermögenswirksamen Leistungen in die betriebliche Altersvorsorge eingebracht, fallen keine Steuern und Sozialabgaben an. Werden vermögenswirksame Leistungen aufgrund einer tarifvertraglichen Vorgabe gezahlt, müssen die Regelungen des Tarifvertrags beachtet werden.

Die Leistungen aus der betrieblichen Altersversorgung (bAV) werden im Alter besteuert – in aller Regel aber zu einem günstigeren Steuersatz als im Erwerbsleben. Wenn Sie als Rentner*in gesetzlich krankenversichert sind, zahlen Sie außerdem in der Regel auch Beiträge zur gesetzlichen Kranken- und Pflegeversicherung aus Ihrer Rente. Privatversicherte sind hier beitragsfrei.

Wenn Sie sich bei der betrieblichen Altersvorsorge (bAV) für eine Entgeltumwandlung entscheiden, wird der mit Ihrem Arbeitgeber vereinbarte Teil Ihres Gehaltes für diese zusätzliche Altersversorgung umgewandelt. Sie bauen so im Laufe Ihres Erwerbslebens Vorsorgeansprüche auf, die Ihnen zu Rentenbeginn als Kapital oder als lebenslange Rente oder als Mischung aus beidem zufließen. Über dies gibt der Arbeitgeber in vielen Fällen noch einen Arbeitgeberzuschuss dazu.

Bei der betrieblichen Altersvorsorge unterscheidet man unter anderem zwischen zwei wichtigen Zusagearten:

- Beitragsorientierte Leistungszusage (BoLZ): Der Arbeitgeber sagt Beiträge zu, aus denen sich später eine Leistung ergibt. Die genaue Höhe der Rente hängt von der Kapitalentwicklung ab – eine Mindestleistung ist dabei nicht garantiert.

- Beitragszusage mit Mindestleistung (BZM): Auch hier werden feste Beiträge zugesagt, zusätzlich ist jedoch eine garantierte Mindestleistung im Rentenfall gesichert. Darüber hinaus sind – abhängig von der Kapitalentwicklung – höhere Leistungen möglich.

Die Beitragszusage mit Mindestleistung (BZM) bietet Ihnen Sicherheit und attraktive Chancen:

- Garantierte Mindestleistung: Ihre Beiträge sind abgesichert.

- Mehr Rente: In der Branchenlösung Medien bis zu 60 % höhere Anfangsrente im Vergleich zu den besten Wettbewerbern.

Hohe Planungssicherheit: Ideal für eine verlässliche Altersvorsorge.

Weitere Informationen zur BZM erhalten Sie hier.