Immer die passende Lösung.

Neu seit 2025 bei uns: Wir bieten jetzt die Beitragszusage mit Mindestleistung (BZM) im Rahmen der Branchenlösung Medien für alle Medienschaffenden an. Diese bietet Ihnen eine garantierte Mindestleistung und eine um 60 % höhere Anfangsrente im Vergleich zu den besten Wettbewerbern.

Was das für Sie genau bedeutet, erfahren Sie hier.

Ob Verlag, Start-up oder Agentur: Wenn Ihr Unternehmen in der Medienbranche tätig ist und einem der versicherbaren Wirtschaftsbereiche angehört, können wir Ihnen und Ihren Mitarbeiter*innen – einschließlich Auszubildende – eine passende betriebliche Altersvorsorge über uns anbieten.

Branchenlösung Medien.

Steuer- und Sozialversicherungsfreiheit der Beiträge

Steuer- und Sozialversicherungsfreiheit der Beiträge Nachhaltige Mitarbeiterbindung

Nachhaltige Mitarbeiterbindung Geringer Aufwand und einfache Verwaltung

Geringer Aufwand und einfache Verwaltung

Die betriebliche Altersvorsorge für Medienunternehmen.

Mit der Branchenlösung Medien sichern sich Ihre Mitarbeiter*innen für's Alter ab und erfüllen gleichzeitig deren Rechtsanspruch auf Entgeltumwandlung im Rahmen der betrieblichen Altersversorgung. Die betriebliche Altersvorsorge in Form einer Direktversicherung ist für die gesamte Belegschaft von Medienunternehmen geeignet. Einzige Voraussetzung ist, dass ihr Unternehmen den versicherbaren Wirtschaftsbereichen zugeordnet werden kann (Positivliste), dann können alle Mitarbeiter*innen, unabhängig vom Beruf, einen Vertrag zu unseren guten Sonderkonditionen für die Medienbranche abschließen.

Ihre Vorteile auf einen Blick.

- Maßgeschneiderte Lösungen für die Medienbranche

- Günstige Sonderkonditionen und einfaches Aufnahmeverfahren

- Optionaler Berufsunfähigkeits- und Hinterbliebenenschutz ohne Risikoprüfung

BZM in der Branchenlösung Medien.

Was bedeuten BZM und BoLZ in der betrieblichen Altersvorsorge?

Die Beitragszusage mit Mindestleistung (BZM) bietet die Sicherheit einer garantierten Mindestleistung (Beitragsgarantie). Die beitragsorientierte Leistungszusage (BoLZ) hingegen bietet Flexibilität, indem die Leistungshöhe von der Kapitalmarktentwicklung abhängt, jedoch ohne garantierte Mindestleistung.

Warum ist die BZM bei uns besonders?

Seit 2025 bieten wir als Alleinstellungsmerkmal für die freiwillige Entgeltumwandlung eine Beitragszusage mit Mindestleistung an.

Das bedeutet für Sie: Im Vergleich zu anderen Anbietern erhalten Sie eine bis zu 60 % höhere Anfangsrente!

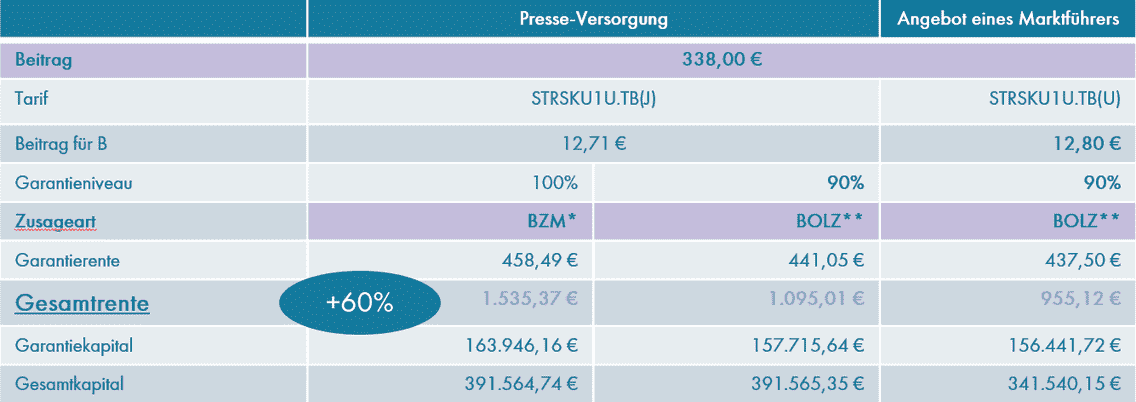

Wie stark sich das für Sie auswirken kann, zeigt folgendes Beispiel:

Beispiel: Steuer- und sozialversicherungsfreier Höchstbeitrag von 4% der BBG 2026, Eintrittsalter 25, Journalist*in, Rentengarantiezeit 23 Jahre, Beitragsbefreiung bei Berufsunfähigkeit, Endalter 67

* Gesamtwerte zum Rentenbeginn auf Basis einer Überschussrente mit prognostizierter Steigerung von 1,0 %. Die darin enthaltene Überschussbeteiligung und der volatile Anteil an den Bewertungsreserven können nicht garantiert werden. Bei einer Absenkung der Überschussbeteiligung kann es auch zu Rentenkürzungen kommen.

** Gesamtwerte zum Rentenbeginn auf Basis einer Zusatzrente mit prognostizierter Steigerung von 2,5 %. Die darin enthaltene Überschussbeteiligung und der volatile Anteil an den Bewertungsreserven können nicht garantiert werden.

Einzel-Direktversicherung (FID).

- Steuer- und Sozialversicherungsfreiheit der Beiträge

Individuelle Mitarbeiterbindung

Individuelle Mitarbeiterbindung Auch für pressefähige Mitarbeitende in nicht pressefähigen Unternehmen

Auch für pressefähige Mitarbeitende in nicht pressefähigen Unternehmen

Die betriebliche Altersvorsorge für Medienschaffende.

Mit einer Einzel-Direktversicherung können Ihre Mitarbeiter*innen im Rahmen der betrieblichen Altersvorsorge von der staatlichen Förderung profitieren und einen bestimmten Betrag aus ihrem Bruttoeinkommen ohne Abzug von Steuern und Sozialabgaben direkt in die Altersvorsorge fließen lassen. Gleichzeitig können Sie als Arbeitgeber*in Ihre Mitarbeitenden mit individuellen Zuschüssen langfristig an Ihr Unternehmen binden – und dabei attraktive Steuervorteile für sich nutzen. Voraussetzung für den Abschluss unserer Einzel-Direktversicherungen ist, dass der Beruf der Mitarbeiter*innen pressefähig und in der Positivliste vermerkt ist.

Pensionszusage.

Arbeitgeberattraktivität steigt

Arbeitgeberattraktivität steigt Flexible Beitragszahlung

Flexible Beitragszahlung Ausgleichende Bilanzeffekte

Ausgleichende Bilanzeffekte

Die bilanzneutrale Altersvorsorge für Führungskräfte.

Unsere Pensionszusage (auch Direktzusage genannt) lohnt sich doppelt – für Sie und für Ihre erfahrenen Fach- und Führungskräfte sowie Geschäftsführer*innen und Inhaber*innen. Diese nutzen die Vorteile der betrieblichen Altersvorsorge ohne Beitragsgrenzen und können sich mit einer lebenslangen Rente oder einmaligen Kapitalzahlung optimal fürs Alter absichern. Und Sie als Unternehmer*in können mit Erteilung der Pensionszusage Rückstellungen in der Bilanz bilden, die sich für Ihr Unternehmen positiv auf die Steuer auswirken. Auch die optionale Rückdeckungsversicherung kann als Betriebsausgabe zu 100% steuerlich geltend gemacht werden. So ist die Pensionszusage nicht nur gut zur Mitarbeiterbindung, sondern auch für die Bilanz.

Zwei mögliche Zusagearten.

Als Arbeitgeber*in können Sie gemeinsam mit dem Mitarbeiter*in wählen, ob Sie die Zusage für einen festen Rentenbetrag geben oder für feste, monatliche Beiträge.