Was ist Ihr Einkommen eigentlich wert?

Klingt unglaublich: Als durchschnittliche Arbeitnehmerin oder durchschnittlicher Arbeitnehmer verdienen Sie im Laufe Ihres Lebens rund zwei Millionen Euro. Dieses Einkommen finanziert Ihr gesamtes Leben.

Statistisch wird nahezu jede vierte Person im Laufe ihres Arbeitslebens berufsunfähig. In dieser Zeit fällt genau dieses lebensnotwendige Einkommen weg. Die häufigsten Ursachen sind psychische Erkrankungen oder Erkrankungen des Bewegungsapparats, also Belastungen, die sich oft schleichend entwickeln und lange unterschätzt werden.

Gerade im Journalismus sind psychische Belastungen besonders präsent. Existenzsorgen, Nacht- und Wochenendarbeit, belastende Recherchen sowie Anfeindungen oder Übergriffe im Berufsalltag können langfristig Spuren hinterlassen.

Eine Berufsunfähigkeitsversicherung schützt dieses Fundament und sichert Ihre finanzielle Existenz rechtzeitig ab.

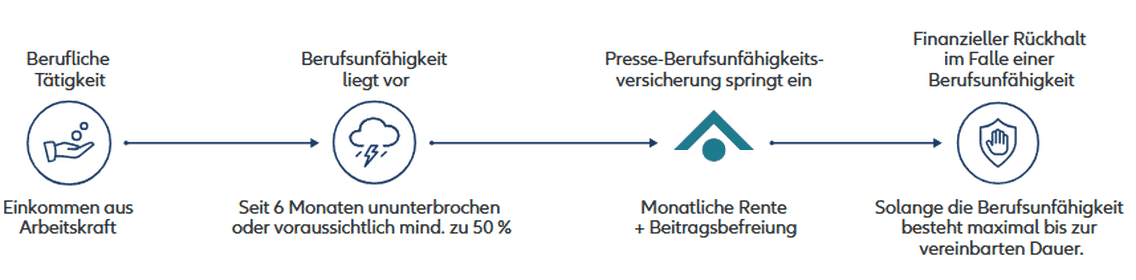

Wir übernehmen im Ernstfall.

Damit Sie im Fall der Fälle finanziell abgesichert sind, bietet die Presse-Versorgung eine speziell auf Medienschaffende zugeschnittene Berufsunfähigkeitsversicherung.

Davon profitieren Medienschaffende exklusiv.

- Leistung der Presse-Versorgung: Monatlich 100 % BU-Rente ab 50 % Berufsunfähigkeit. Bei Berufsunfähigkeit müssen keine Beiträge mehr entrichtet werden.

- Flexibilität: Unsere Berufsunfähigkeitsversicherung ist flexibel anpassbar bei Jobwechsel, Auslandsaufenthalt oder Arbeitslosigkeit. Erhöhungsmöglichkeiten bei steigendem Einkommen möglich.

- Assistance: Inanspruchnahme einer ärztlichen Zweitmeinung, psychologische Unterstützung sowie Unterstützung bei sozialversicherungsrechtlichen Fragen.*

*Es besteht kein Rechtsanspruch auf die Inanspruchnahme der Assistanceleistungen in der Arbeitskraftsicherung. Das Angebot der Assistanceleistungen im Einzelfall steht im freien Ermessen der Allianz Leben. Die Allianz Leben behält sich vor, Dauer, Art und Umfang der Assistanceleistungen in der Arbeitskraftsicherung jederzeit abzuändern.

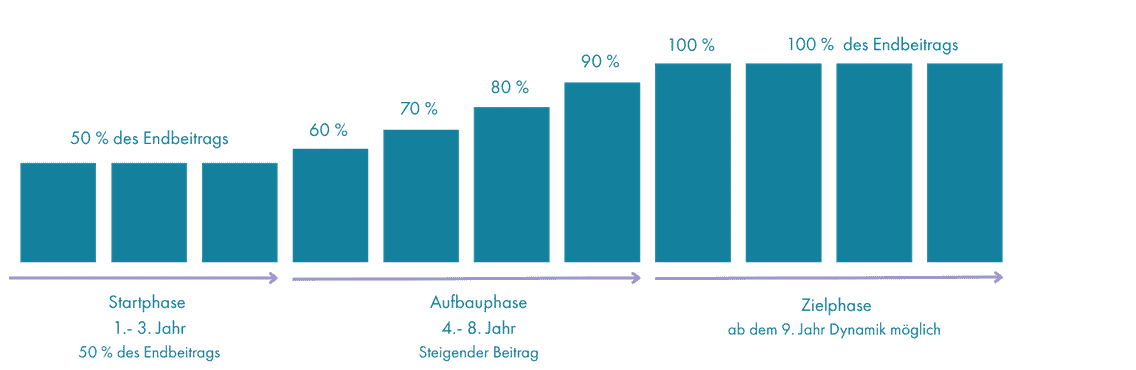

Speziell für Studierende & Berufseinsteiger: BU-StartPolice.

Ideal für junge Medienschaffende bietet die BU-StartPolice vollen Versicherungsschutz ab dem ersten Beitrag auch bei reduziertem Versicherungsbeitrag bei der Startphase:

Hierbei gilt: Je früher Sie eine Berufsunfähigkeitsversicherung abschließen, desto günstiger ist in der Regel der Beitrag, da meist noch weniger Vorerkrankungen berücksichtigt werden müssen.

Vorsorge, die zu Ihren Bedürfnissen passt.

Bietet eine individuelle Absicherung und zahlt bei Berufsunfähigkeit eine monatliche Berufsunfähigkeitsrente mit Beitragsbefreiung. Übrigens: Beim Premium-Tarif ist die Leistung bei Krankschreibung mitversichert.

Die Ergänzung zur bestehenden Alters-/Hinterbliebenenvorsorge bietet im Vergleich zu einer selbstständigen BU zusätzliche Beitragsvorteile.

Bietet den Schutz einer BerufsunfähigkeitsPolice und gleichzeitig können Sie von den Chancen am Kapitalmarkt profitieren. Bei Ablauf erhalten Sie eine steuerfreie Kapitalzahlung.

Bietet speziell Berufseinsteiger*innen sofortigen, vollen Berufsunfähigkeitsschutz – bei geringen Anfangsbeiträgen.

Fragen und Antworten zur Berufsunfähigkeitsversicherung.

Wenn es um die persönliche Vorsorge geht, ergeben sich viele Fragen zu Versicherungen und Leistungen. Hier finden Sie Antworten auf die am häufigsten gestellten Fragen zur Berufsunfähigkeitsversicherung.

Die Vertragsdauer sollte auf Ihr Renteneintrittsalter abgestimmt sein, damit Ihre Arbeitskraft das ganze Berufsleben über finanziell gesichert ist und Sie über die BU ein monatliches Einkommen erhalten. Je früher Sie eine BU abschließen, umso besser und in der Regel günstiger ist sie für Sie.

Die Entscheidung über die Höhe der Berufsunfähigkeitsrente ist eine persönliche Entscheidung und hängt von Ihrem Absicherungsbedarf im Falle einer Berufsunfähigkeit ab. Ziel der Bedarfsermittlung ist eine ausreichende Absicherungshöhe abzusichern. Folgende Fragen sollten Sie sich hierbei stellen:

- Was ist mein konkretes Vorsorgeziel?

- Welche Einsparmöglichkeiten habe ich?

- Welche Vorsorge ist bereits vorhanden?Berücksichtigen Sie bei der Höhe Ihrer BU-Rente auch einen Inflationsausgleich oder steigenden Lebensstandard.

Unsere Berater vor Ort helfen Ihnen hierbei gerne weiter.

Bei einer Berufsunfähigkeitsversicherung sollten Sie vor allem auf den tatsächlichen Leistungsumfang achten und nicht nur auf Ihre Beitragskosten pro Monat.